fa-github-altfa-githubみんなの疑問

会社を退職した後の「年金」はどうなるの?

今まで勤めていた会社を退職したとき、健康保険と同様に退職日の翌日で今まで加入していた「厚生年金保険」の資格が喪失となります。例えば6月末で退職した場合は、7月1日付で再就職しない限り、厚生年金保険制度には加入できません。その場合、年金の手続きはどうしたらいいでしょうか。

会社を退職した後の「年金」はどうなる?

~20歳以上60歳未満の方~ 加入は必須、場合によっては免除申請等の手続きを

・配偶者(65歳以上で年金の受給権がある方を除く)が社会保険に加入していて、その扶養に入る場合

配偶者の事業所を通して、健康保険の扶養に入る届け出とあわせて、国民年金(第3号被保険者)への加入手続きを行うことができます。その場合は保険料の納付が不要になります。

・上記以外で日本に住所がある方は国民年金への加入手続きを自分で行いましょう

手続きは、市区町村役場の他、住所地を管轄する年金事務所の窓口や管轄の日本年金機構の事務センターへの郵送等でも手続きできます。(ご本人または世帯主が退職日の翌日から14日以内に届出が必要とされています。国保に加入する方は、両方合わせて市区町村役場で手続きするのが一番早いです。)また、海外在住の場合は手続きを行う必要はありませんが、任意加入することは可能です。

(通常の手続き:付加年金プラスをおススメ)

資格取得と同時に、希望される方は付加年金の申し込みをすることができます。令和3年度の国民年金保険料は16,610円/月ですが、これに400円/月プラスして納めると、この付加保険料分は、65歳から基礎年金を受給するときに2年で元が取れるシステムなのでお得です。(本体分は目安として約10年で元が取れる試算になります。)手続きが完了すれば、納付書が後日、日本年金機構から送られてきますので、翌月末の納付期限までにお近くの金融機関や郵便局、コンビニまたは電子納付(ペイジー、インターネットバンキング等)で納めましょう。また、保険料は口座振替やクレジットーカードでも納付ができます。(詳細は「国民年金の加入と保険料のご案内」へ。)

(保険料を納めるのが困難な時は、別途手続きをしましょう)

加入手続きをとったあと、保険料に関する免除や納付猶予(納付を先延ばしにする)の手続きをあわせてすることができます。

国民年金は原則、本人、世帯主、配偶者の前年の所得(毎年7月から翌年6月分を一区切りとするため、例えば令和3年7月~令和4年6月分までは令和2年度の所得)の状況で免除や納付猶予ができるか判断されます。

・申請により、保険料の全額免除が可能になることも(失業等による特例免除)

国民年金の保険料を免除もしくは猶予できるかは、本人の他、世帯主、配偶者の前年所得の状況を見て判断されますが、離職した本人分については前年の収入が高くても、それをゼロとみなすことが可能になります。ただし、国民年金は世帯単位で考えるので、同居の世帯主や配偶者の前年所得が一定以上あれば、原則失業による特例免除は受けられません。(世帯主や配偶者の所得状況により一部免除になる場合もあります。また、現在では一定以上の前年所得があっても、新型コロナウイルス感染症の影響により減収となっている場合に国民年金保険料の免除・納付猶予が承認される場合もあります。)

補足失業等による特例免除を利用するときに必要な添付書類は?

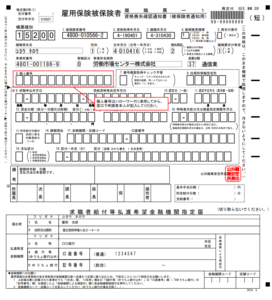

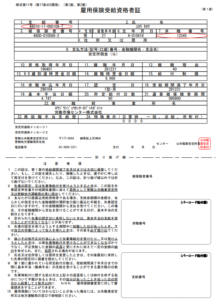

雇用保険に加入していた方は、退職したあとに会社がハローワークに手続きしたあとに発行される「雇用保険被保険者離職票」か「雇用保険被保険者資格喪失確認通知書」(失業保険の手続きをしない場合に発行されるもの)の写し、またはそのあと本人が会社から交付された離職票を持ってハローワーク行ったときに発行される「雇用保険受給資格者証」の写しが必要です。なお、雇用保険に加入していなかった人等は、失業したということが確認できる別の添付書類等が必要になりますので、詳しくは市区町村役場や年金事務所にお問い合わせください。

【参考1】雇用保険被保険者離職票見本↓

【参考2】雇用保険受給資格者証見本↓

・退職後に学生になる方は納付の猶予が可能(学生納付特例)

退職後、学生になる方で、保険料を納めるのが困難な場合は、学生納付特例といって、申請により手続きを行えば、保険料の納付を先延ばしにすることができます。こちらについては、配偶者や世帯主の所得は審査されず、学生証等とあわせて、失業による特例免除のときと同じ添付書類があれば、本人の前年所得をゼロとみなすので、学生納付特例による保険料の納付猶予が可能です。先延ばしにした保険料は、10年以内であれば、「追納」と言って後から納めることも可能です(ただし3年度目以降は延滞金のようなものが加算されます。免除期間の追納の場合も同様→詳細は国民年金保険料の追納制度へ)。

fa-magicその他、産前産後期間による免除や状況により法定免除等もありますが、国民年金保険料の納付や免除の詳細については、「国民年金保険料の免除・猶予・追納」をご確認ください。

【参考3】国民年金保険料免除・納付猶予申請書(記入例)はこちら↓

~20歳未満の方~ 手続きは不要

年金に関しては、たちまち何も手続きする必要はありません。日本国内に住所があって、20歳になるまでに再就職して社会保険に入っていなければ、20歳になった後、日本年金機構から「国民年金加入のお知らせ」や「国民年金の加入と保険料のご案内」等の文書と納付書、免除・納付猶予申請書、返信用封筒が届きますので、免除や学生納付特例を含む納付猶予が必要な方は手続きを行っておきましょう。

~60歳以上の方~ 場合によっては任意加入を

60歳までに老齢基礎年金の受給資格期間10年(120月)を満たしていない場合や、40年(480月)の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望するときは、65歳になるまで国民年金に任意加入することができます。なお、65歳になっても、未だ老齢年金の受給資格期間10年(120月)を満たしていない場合は、70歳まで加入することができます。任意加入は申出があった月からの加入になり、遡っての加入はできませんので、退職時に自分の年金の加入記録を再度確認して、必要な方は早めに手続きをしておきましょう。なお、任意加入は海外在住でも日本国籍があれば可能です。

手続きをほったらかしにするとどうなる?

退職日の翌日以降、日本国内在住の20歳以上60歳未満の方が、国民年金の手続きを怠った場合は、国民年金保険料の未納期間が増えるということになります。加入手続きをしていて、保険料の免除や納付猶予を受けて納めていない人とは、「納めていない」という事実だけ見れば一緒です。ですが、免除や納付猶予の場合は、後で追納しなくても、将来受け取る年金の受給額の一部に反映されたり(納付猶予は除く)、年金の受給資格期間に算入される他、万が一のときの障害年金、遺族年金が発生する事由が起こったときにも安心です(保険料の未納期間がある場合は、本人や遺族の人が年金を受け取ることができない場合があります)。また、滞納期間が長引く場合は、国民年金保険料未納に対する督促も行われますので、十分ご注意ください(本人だけでなく、世帯主や配偶者も督促の対象になります)。

【参考】国民年金保険料の免除制度と納付猶予制度と未納の違い

| 保険料免除制度 | 納付猶予制度 | 学生納付特例(優先) | 保険料未納 | |

| 対象年齢 | 20歳以上60歳未満 | 20歳以上50歳未満 | 20歳以上60歳未満の学生 | - |

| 所得の審査対象者 | 本人・配偶者・世帯主 | 本人・配偶者 | 本人 | - |

| 受給資格期間への算入 | あり | あり | あり | なし |

| 年金額への反映 | あり | なし | なし | なし |

オフィスこころの所見

fa-coffee最後までお読みいただきありがとうございました。オフィスこころでは、今後も身近な生活の中で、「こんなときどうしたらいいの?」という疑問に対する解決方法を少しずつ情報提供していきたいと思っています。少しでも誰かのお役に立てますように